房地合一影響:自2016年房地合一上路後,財政部發現法人交易件數大增390%,顯示有一群人以集資成立法人的方式規避稅負,擴大短線買賣房產的獲利空間。這次房地合一2.0修法目的是希望將炒房行為趕出市場,抑制潛在投機需求,當市場買盤主要靠剛性與自住需求時,可望讓房價維持穩定狀態,如果是自住用而非短期買賣者,並不會受到影響。

根據財政部統計,去年個人房地合一申報案件共7萬0226件、稅額高達118.4億元,相較於2019年的2萬4135件、稅額61.1億元來看,無論是件數、稅額都成長許多。

進一步觀察,其中「有應納稅額」的案件共4萬1306件,適用最高稅率45%的案件共7947件、稅額9億9711萬元,適用35%稅率案件則有4271件、稅額9億3148萬元,短期持有案件量年增2至3成,反映去年房市轉熱、價量均增,也間接促使財政部著手修法。

| 稅率 | 件數 | |

| 2019年 | 2020年 | |

| 45% | 5,878 | 7,947 |

| 35% | 3,359 | 4,271 |

| 20% | 14,624 | 28,798 |

| 15% | 250 | 269 |

| 10% | 24 | 21 |

重手打炒房,短持期有定調5年

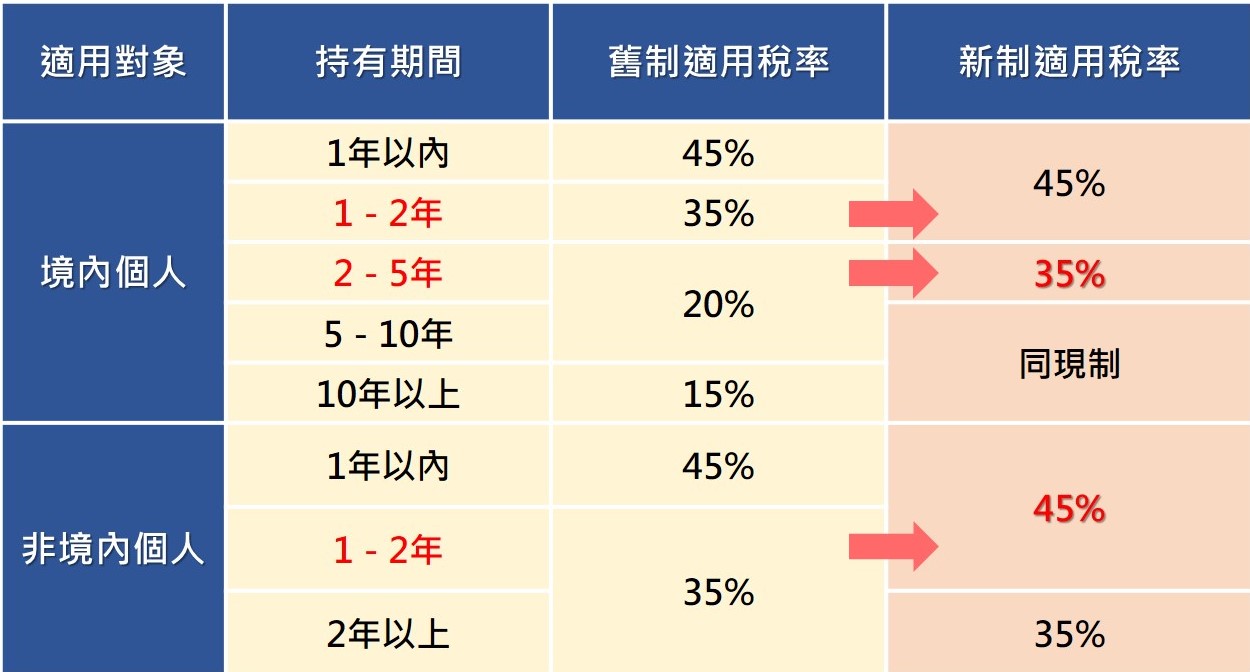

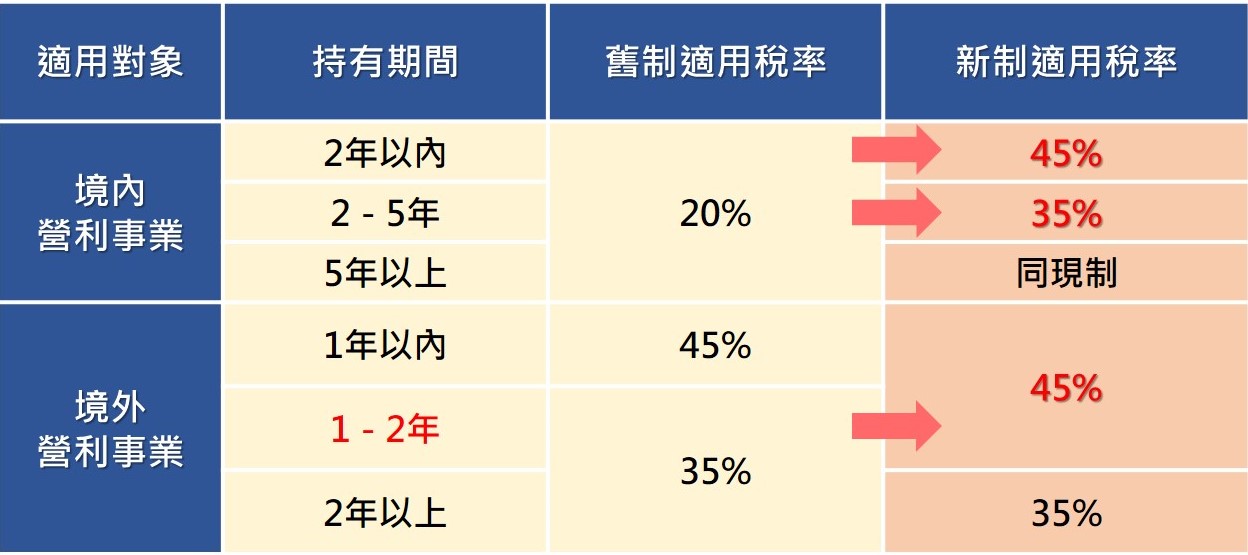

據悉財政部2月底提出「房地合一稅」修法版本,將現行持有期間1年內課45%重稅,調整為持有2年內,35%稅率適用對象則從持有未逾2年,調整為3年,並將境內法人交易房產納入房地合一稅。

日前,行政院房市健全小組針對修法進行討論,考量到短期炒作對於房市影響甚大,將短期持有的定義調整為更嚴格的「5年以內」,將稅率35%適用對象擴大為持有2至5年。

官員也表示,因該項措施影響甚大,為避免殃及確實有需求的換屋族,一樣會有排除條款。如登記自住者因調職、離職等因素,在短期內轉移所有權者就可豁免,自建銷售建商的買賣也可排除適用。

至於草案版本何時定調,近期將視內政部房市診斷指標、與黨籍立委溝通後才能確定。

法人囤房嚴重,恐為下波打房重點

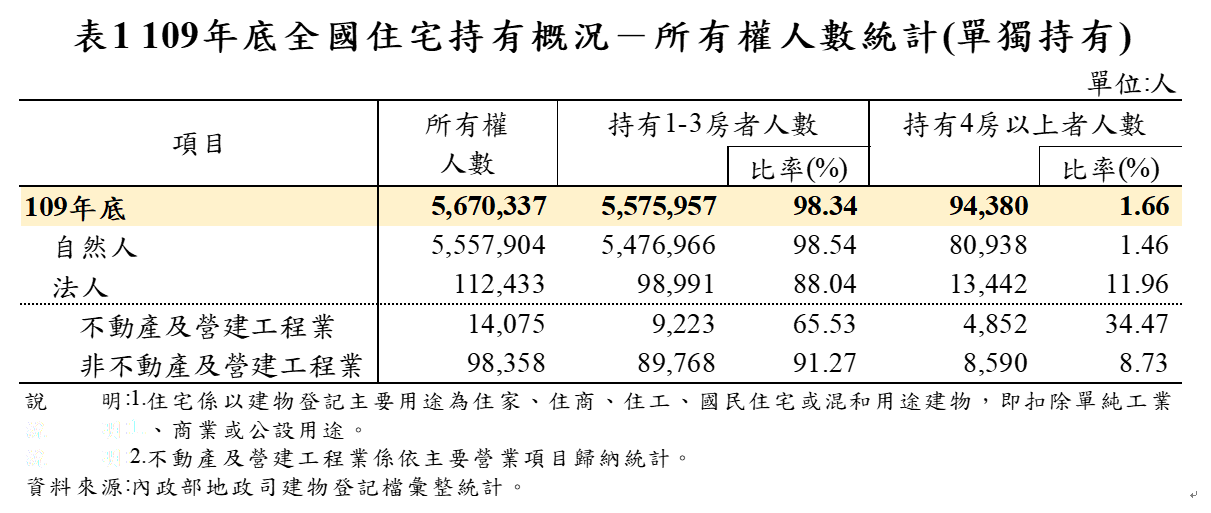

另一方面,內政部上周五(5)公布國內囤房情形,透過大數據分析發現,法人囤房比自然人嚴重許多,外界預測,財經部會下一步的「打炒房」措施,將會鎖定私法人,尤其是投資公司。

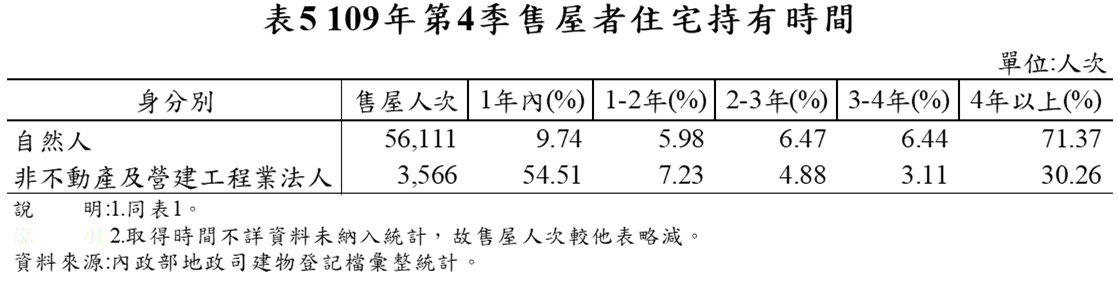

根據統計,自然人擁有4房以上者,僅擁屋自然人的1.46%,反觀法人擁有4房以上者,占11.96%,而非不動產及營建工程業法人的短期交易比例高達54.51%,自然人則為9.74%,顯示法人的住宅短期買賣行為相當頻繁。

圖片來源:內政部

圖片來源:內政部

台灣房屋集團趨勢中心執行長張旭嵐解釋,現行的房地合一制度,針對境內法人、境外法人及自然人有不同的規範,以2年內的短期交易來看,境內法人適用稅率僅20%,遠比自然人、境外法人的35至45%來得低,等於間接鼓勵法人投機炒房或投資客成立炒房公司,以降低稅務成本,使境內法人成為房市短期交易的大宗。

張旭嵐判斷,內政部這次公布數據分析,並指出法人囤房及短期交易的程度比自然人高,應是要為後續房地合一修法鋪路,讓境內法人房地交易稅制比照境外法人,以免境內法人成為打炒房政策下的漏網之魚。

對此,內政部次長花敬群表示,外界對囤房情形相當關心,內政部僅是公布相關數據,讓社會各界都可更充分討論及對話,下一步打炒房措施則要由跨部會小組定奪。(資料來源:風傳媒、經濟日報)

房地合一稅收創新高!台中暴增165%奪冠

房地合一稅上路邁入第6年,財政部統計,去(2020)年全國個人房地合一稅收高達119億、成長近一倍,創下歷史新紀錄。其中,台中市以27.1億元拿下六都之冠,年增幅高達165%。

行政院房市健全小組,在實施一連串的打炒房措施後,下一步鎖定房地合一稅修法,但究竟房地合一稅自106年上路至今,效果到底如何?

根據財政部統計資料顯示,去(2020)年全國個人房地合一稅收共119.1億元、年增幅達97%,營利事業房地合一稅部分則為32.1億元、年增幅約56%。

其中,六都中貢獻最多為台中市,總計27.1億元,年增165%,第2名為高雄市,共20.3億元,第3名則為新北市、12.7億元,綜觀六都去年個人房地合一稅都在11億元以上,台北、桃園及高雄的個人房地合一稅年增幅也都翻倍成長。

資料來源:財政部

而營利事業房地合一稅增幅最高也在台中市,年增幅高達200%,不過稅收金額最高是台北市,去年共10.8億,年增幅也高達96%。

資料來源:財政部

大家房屋企劃研究室專案副理郎美囡分析,去年市場游資充沛,且房貸利率一路探低,買方對價格的接受度提高,不僅自用買盤購屋意願提升,投資置產也大舉進入房市,各地交易百花齊放,推動交易價量齊揚,近幾年低點入手的賣方,轉手多有增值空間,推升交易稅額。

郎美囡表示,營利事業的不動產交易量之所以比個人少,因目前適用稅率最高20%,跟個人的45%相比低很多,所以稅收明顯較低。

觀察各地表現,台中市因近年不斷有上萬人口淨移入,加上去年台商因疫情出不去,許多總部都落腳台中,使得坐擁三多(人多、話題多、重劃區多)的台中市交易量大幅增加,帶動房價明顯上漲,因此課到最多房地合一稅。

高雄市則因近年輕軌、鐵路地下化等建設議題帶動,許多區域房價從1字頭挺進2字頭,屋主轉售也多有獲利。

也因為房市交易熱絡觸動政府敏感神經,近期財政部研擬修改房地合一稅制,住商不動產企劃研究室經理徐佳馨認為,目前雖仍在研擬階段,不過朝野對於拉長年限、重整境內法人的稅率結構頗具共識,未來持有人若以投資角度購屋,務必提前規劃,慎重考量移轉與持有成本;預期在新制上路之前,市場會擠出另一波交易高峰。(資料來源:經濟日報、蘋果日報)

房地合一2.0新制上路!

媒體上所講的房地合一稅2.0版,其實就是《所得稅法》第四條之四、四條之五、十四條之四、十四條之五、十四條之六、二十四條之五的條文修正,主要內容為修正「短期持有」的定義、設「日出條款」,並將境內法人納入課稅範圍。

一、訂於2021年7月1日上路,適用時間點回溯至2016年1月1日以後取得之房地。

二、為抑制短期炒作不動產,修正個人短期交易房地適用高稅率之持有期間:

排除條款:參與都更或危老分回房地五年內首次移轉,可適用較低的20%稅率。

三、為抑制營利事業短期炒作不動產,並防杜個人藉由設立營利事業短期買賣房地規避稅負:

排除條款:參與都更或危老分回房地五年內首次移轉,或非自願性因素出售,以及與其他企業合作興建房屋,自取得土地五年內完成銷售,皆可適用較低的20%稅率。

四、為防杜預售屋炒作及藉由公司股權移轉來避稅,新增課稅對象:

(一) 交易預售屋及其坐落基地。

(二) 交易持股(或出資額)過半數營利事業的股份或出資額,且該營利事業股權(或出資額)價值50%以上是由國內房地構成者。

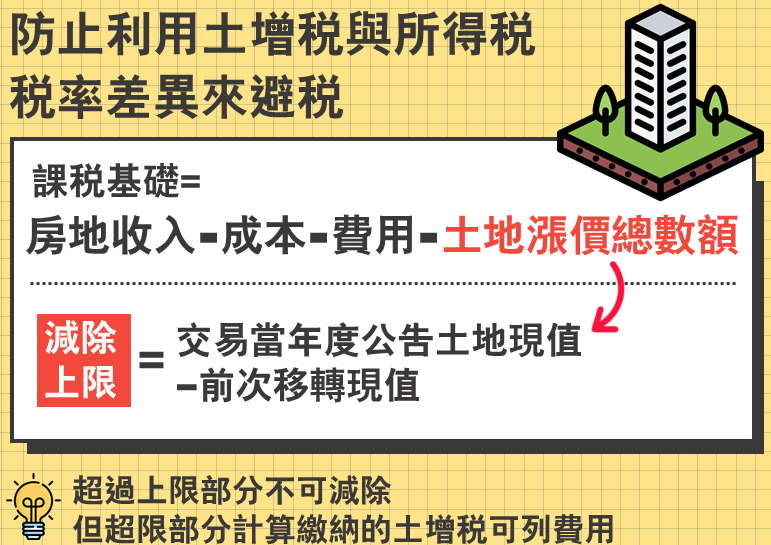

五、為防利用土地增值稅與房地合一所得稅的稅率差異來規避稅負,新增避稅條款:

(一) 計算稅額時,可減除之土地漲價總數額,以交易當年度公告土地現值減除前次移轉現值所計算之土地漲價總數額為限,超過部分不得減除。

(二) 若未提供費用證明文件,推計費用率由5%降為3%,並增訂上限金額為30萬元。

圖片來源:財政部

六、個人、法人「非自願」交易免課重稅,維持20%稅率課稅:

(一) 個人部分

- 個人或其配偶因調職或非自願離職之情事。

- 遭他人越界建築房屋部分。

- 因無力清償債務(包含欠稅),依法遭強制執行。

- 個人或其配偶、父母、未成年子女及無謀生能力之成年子女,因重大疾病或意外需支付醫藥費。

- 持保護令避開家暴相對人。

- 個人與他人共有房屋或土地,遭其他共有人未經同意而出售。

- 繼承取得房屋或土地時,併同繼承未償債務,因無足夠資力償還而出售。

(二) 法人部分

- 遭他人越界建築房屋部分。

- 因無力清償債務(包含欠稅),依法遭強制執行。

- 營利事業與他人共有房屋或土地,遭其他共有人未經同意而出售。

- 金融機構因行使抵押權而取得之房地,或因行使質權而取得之股份,依《銀行法》第76條或相關法律規定,須在取得日起四年內處分者。

房地合一2.0上路,影響最大的是?

房地合一1.0自2016年上路後,財政部發現法人交易件數大增390%,顯示有一群人以集資成立法人的方式規避稅負,擴大短線買賣房產的獲利空間。

更有投資客成立未上市櫃、未興櫃公司,再藉由賣股票的方式,來進行房產所有權轉移,但由於形式上是賣股,因此完全免稅,國稅局早已盯上許久。

因此,這次房地合一2.0修法目的是希望將炒房行為趕出市場,抑制潛在投機需求,當市場買盤主要靠剛性與自住需求時,可望讓房價維持穩定狀態,如果是自住用而非短期買賣者,並不會受到影響。

房地合一2.0上路,有沒有可能…

一、房地合一2.0上路後,會不會產生租金、售價轉嫁效應?

今年3月,政府的「囤房稅」政策急喊卡,正是因為擔心一旦實施囤房稅,恐變相造成租金上漲,重蹈南韓覆轍。

而這次房地合一稅2.0都還沒上路,就傳出已經有房東以此為藉口,向房客提出漲租要求,甚至連文具店所販售的租賃契約也載明,承租期間稅金增加的部分需由房客負擔。

不過,內政部司林家正副司長也已經澄清,房屋租賃契約中已明確規範,租賃期間不得用任何理由調漲租金,如果是消費行為還可以請消保官介入,要求改進甚至罰鍰。

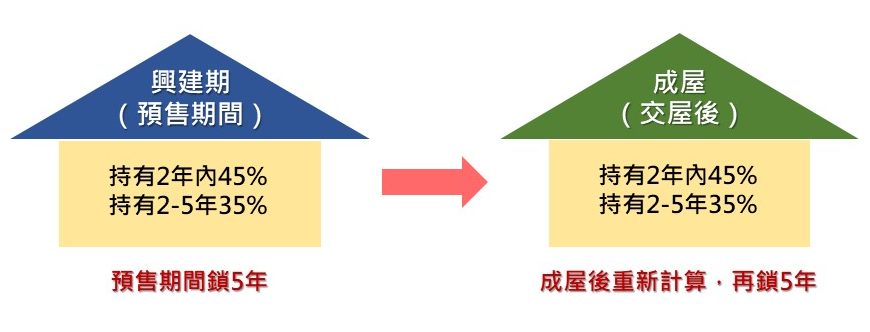

二、預售屋首當其衝,有機會出現拋售潮嗎?

去年房市熱絡,預售屋市場也湧進大量熱錢。由於預售屋初期付款較輕鬆、負擔較小,加上建商推出輕鬆購屋方案等誘因,成為投資客的目標,近兩年炒作嚴重的預售屋,正是房價上漲的禍首之一。

因此,從去年開始,政府先是以實價登錄2.0、加強查緝紅單炒作等政策,對預售屋進行改革,如今又納入房地合一稅的課稅範圍,而且預售屋在興建階段和成屋階段的持有時間是分開計算的,閉鎖期可能長達7至10年。

預料未來的預售屋市場,價格資訊會更透明且即時,有望解決哄抬售價的問題。此外,由於稅負成本墊高,投資客的炒作空間縮小,在7月新制上路前的這段期間,將會出現一波脫手潮。

三、房價有望下跌?買房的好時機來了?

雖然自去年底,政府祭出一連串的打炒房政策後,有不少賣方願意讓價,先行獲利了結出場,有些預售案也出現一小波轉手潮,這對有意買房的自住客來說,可說是終於盼到價格不再持續上漲,議價空間也比先前略為增加。

不過由於房地合一稅是有賺才課稅的制度,因此賣方最大的底線仍是在獲利與稅差之間取得平衡,對賣方來說「可以少賺但不能賠售」,因此成交量雖然增加,但整體房價下跌的幅度仍有限。

目前市況似乎為「熱錢大戰房地合一2.0」,對於未來房市發展,不動產代銷公會全聯會理事長謝坤成直言「房價不可能回頭」。

他指出,這波房價上漲是因為營建成本增加所造成的,本來只是缺工,現在還缺料,就算土地不用錢,建商直接拿去蓋,加上管銷、人員、稅金以及合理利潤,一坪至少要賣到18萬才划得來。

雖然房價不會出現崩盤價,但有些買預售屋打算賺價差脫手的投資客,大多是靠槓桿操作,甚至也從未想過要交屋,但隨著打炒房政策上路,部分投資客可能會碰上資金周轉的問題,而急於脫手。

有意買房的朋友,還是可以跟賣方殺價看看,說不定有機會拿到2、3年前的價格!(資料來源:財政部、經濟日報、工商時報)